随着智能制造行业的不断推进和制造业人力成本的不断提升,工业领域“机器换人”现象普遍。我国机器人市场由外企主导,自主品牌亟须发展壮大。以下对工业机器人市场分析。

工业机器人市场分析,2014年,中国工业机器人销量为5.7万台,同比增长了55%;2015年,销量达到6.8万台,同比增长19%;2016年,销量达到近9万台。综合以上因素,我们预计,2018年中国工业机器人销量将达到12.7万台,未来五年(2018-2022)年均复合增长率约为23.24%,2022年中国工业机器人销量将达到29.3万台。

智能装备和产品是智能制造的实现端,工业机器人是智能装备的重要基础。随着劳动力成本的不断提高,技术的不断进步,各国陆续进行制造业的转型与升级,出现了机器人替代人的热潮,工业机器人自动化装备备得到了快速发展。现从四大阶段来了解工业机器人市场分析。

工业机器人市场分析理论研究阶段是指20世纪70年代到80年代初,这一阶段由于当时国家经济条件等因素的制约,主要从事工业机器人基础理论的研究,在机器人造助学、机构学等方面取得了一定的进展,为后续工业机器人的研究奠定了基础。

工业机器人市场分析样机研发阶段是指20世纪80年代中期。随着工业发达国家开始大量应用和普及工业机器人,我国工业机器人的研究得到政府的重视和支持,国家组织了对工业机器人需求行业的调研,投入大量的资金开展工业机器人的研究,进入了样机开发阶段。

示范应用阶段是指20世纪90年代,这一阶段共研制出平面关节型统配机器人、直角坐标机器人、弧焊机器人、点焊机器人及自助引导类等7种工业机器人系列产品,102种特种机器人,实施了100余项机器人应用工程,同时为了促进国产机器人的产业化,90年代末,建立了9个机器人产业化基地和7个科研基地。

初步产业化阶段是指进入21世纪后。国家中长期科学和技术发展规划纲要突出增强自主创新能力这一条主线,着力营造有利于自主创新的政策环境,加快促进企业成为创新主体,大力倡导企业为主体,产学研紧密结合,工业机器人市场分析,国内一大批企业或自主研制或与科研院所合作,进入工业机器人研制和生产行列,我国工业机器人进入了初步产业化阶段。

结合我国目前的情况来看,我国人工成本仍然处于上升阶段,并且从2012年工业机器人爆发以来,才持续了不到5年时间,从日本长达10年高速增长的经验走势,我国正在使机器人行业往更深度,更全面的领域发展。工业机器人市场分析,结合另一个更加通用的需求指标:机器人保有密度,每万人拥有的机器人数量,2015年中国的机器人密度仅为36台/万人,远低于世界平均水平66台/万人。韩国、日本、德国、美国的机器人密度分别为437、323、282、152台/万人。我国远远落后于全球平均水平,与先进的制造业国家相比落后较远。这种差距也间接的显示了未来工业机器人的需求空间。

全球电动汽车市场分

全球电动汽车市场分 回看吉利抛售DSI公

回看吉利抛售DSI公 要估值更要价值,互

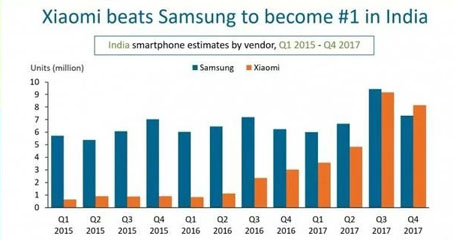

要估值更要价值,互 国产手机逐渐分化,

国产手机逐渐分化, 小米在印度超过三星

小米在印度超过三星 电商未来发展趋势

电商未来发展趋势